Informe de mercado 2025: Pilotando la normalización de los mercados

En los últimos años, los mercados financieros han navegado por aguas turbulentas debido a desafíos sin precedentes. Desde tipos de interés negativos en la Eurozona hasta una pandemia global que desbordó las cadenas de suministro, seguida de un shock inflacionario. La incertidumbre ha marcado el rumbo de la economía global lo que ha obligado a tomar medidas económicas extraordinarias y a reajustar estrategias con cautela.

A medida que las economías y los mercados comienzan a normalizarse, el horizonte se despeja, y las oportunidades de inversión se perfilan más sólidas. Entramos en un escenario donde los fundamentales económicos vuelven a ser clave para tomar decisiones estratégicas, y donde las perspectivas de crecimiento global para 2025, que estimamos en torno al 3%, inspiran confianza.

La inflación está en descenso, acercándose a los objetivos de los bancos centrales, lo que permite una política monetaria menos restrictiva. Este entorno, combinado con un crecimiento económico estable, podría resultar ideal para favorecer las inversiones en activos de riesgo, como acciones y crédito, que combina carry y duración. La diversificación será esencial para maximizar rendimientos y controlar riesgos, adaptando las carteras al perfil de cada inversor.

Oportunidades de inversión

Nuestro escenario central espera una rentabilidad positiva a medio plazo en todos los activos globales y favorece a la renta variable y el crédito.

De cara al 2025, enfrentamos un entorno global más equilibrado en términos de crecimiento, inflación y política monetaria con diferente ritmo de evolución por países. Incorporando también las tendencias de largo plazo como el cambio demográfico, la regionalización frente a la globalización, la transición energética y la inteligencia artificial (IA), identificamos 5 ideas clave de inversión para 2025 y una tendencia estructural en la gestión de activos:

Vea nuestra conferencia de presentación

Ideas clave para 2025

1. Renta variable de EE.UU.

El crecimiento estabilizado, junto con una inflación en camino a los objetivos de la Fed, favorecen que continúe la normalización de la política monetaria. Esto, combinado con previsiones positivas de beneficios empresariales, refuerza nuestra convicción por la renta variable estadounidense como el motor principal de una cartera diversificada. Además, creemos que las

tecnológicas seguirán capitalizando la inversión en IA, mientras que otras empresas aprovecharán la ampliación del ciclo económico para contribuir al crecimiento de los beneficios empresariales del mercado.

2. Renta fija privada en la Eurozona y el Reino Unido

Un entorno de crecimiento positivo, aunque moderado en Europa, y la normalización de inflación y políticas monetarias hacen atractiva la renta fija privada. Aumentar la duración de las carteras y apostar por carry positivo ofrece valor, respaldado por la confianza en la salud del sector empresarial reflejada en los spreads de crédito.

3. Latam Fixed Income

El grado de normalización monetaria varía según la geografía.

-

Brasil

El banco central ha retomado la restricción monetaria. Mantenemos una visión positiva sobre los activos monetarios.

-

México

Favorecemos la extensión de duración en bonos gubernamentales de largo plazo.

-

Chile

Creemos que los bonos de empresas y gubernamentales se verán favorecidos por el atractivo punto de entrada que ofrecen las tasas actuales.

-

Argentina

Los bonos soberanos en dólares siguen siendo una oportunidad destacada para 2025.

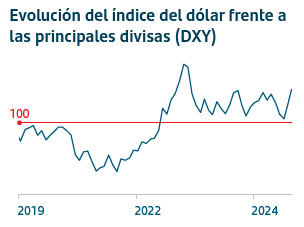

4. Dólar

En un entorno de potenciales riesgos geopolíticos, aunado con la previsión de políticas destinadas al proteccionismo en EE.UU. seguimos teniendo una visión positiva sobre el dólar estadounidense.

5. Inteligencia Artificial Generativa 2.0. - Ampliando la inversión a todo el ecosistema

Mirando al futuro, la Inteligencia Artificial (IA) Generativa 2.0 se ha convertido en un catalizador clave del crecimiento por su capacidad de transformar industrias y redefinir la productividad. Según McKinsey (1), el impacto de la IA Generativa podría agregar billones de dólares a la economía global. Su investigación más reciente estima que podría contribuir entre 2,6 y 4,4 billones de dólares anuales. Identificar aquellas industrias, y empresas, en las que tienen más peso las actividades que se ven más enriquecidas por la IA Generativa es identificar a los que pueden tener mayor potencial de impulsar sus beneficios y contribuir al crecimiento económico. Las proyecciones más recientes de McKinsey (1) señalan un impacto significativo en los siguientes sectores:

(1) MckKinsey & Company. The economic potential of generative AI: The next productivity frontier. June 2023

Grandes Tecnológicas

Los ingresos podrían aumentar entre un 4,8% y un 9,3% (240 mil millones a 460 mil millones de dólares).

Banca, Productos Farmacéuticos y Médicos

Estas industrias están preparadas para beneficiarse de una mayor eficiencia operativa e innovación y sus ingresos podrían aumentar hasta más de un 4%.

Education

Enhanced personalized learning solutions and content creation are expected to drive growth, with the sector increasing revenue by more than 2%.

Tendencia estructural en la gestión de activos: Mercados privados

La integración de mercados privados en carteras fortalece el binomio rentabilidad y riesgo, ofreciendo una ventaja competitiva a nuestros clientes. La democratización de estos activos, impulsada por la innovación financiera, un marco regulatorio más accesible, mayor transparencia y educación financiera, está ampliando su alcance más allá del ámbito institucional hacia una base más diversa de inversionistas.

Dentro de mercados privados, nuestra preferencia recae en el sector inmobiliario privado por ser un activo con duración y rentas recurrentes, que en un entorno de normalización de tasas de interés debería beneficiarse. Dentro del sector inmobilario, favorecemos particularmente el segmento de co-living. Este modelo, que maximiza ingresos con costos operativos bajos, es ideal para jóvenes y nómadas digitales en ciudades de alto costo.

En 2025, pilotar esta normalización exige atención constante y capacidad de adaptación, pero el panorama es alentador para quienes aprovechen el potencial de este nuevo capítulo en los mercados.

¿Qué traerá consigo el 2025?

Descubra nuestros mensajes clave y las posibles estrategias de inversión a seguir.

Este informe ha sido elaborado por Santander Asset Management (en adelante, “SAM”). SAM es el nombre funcional del negocio de gestión de activos realizado por la entidad jurídica SAM Investment Holdings S.L. y sus sucursales, filiales y oficinas de representación. El presente documento contiene previsiones económicas e información obtenida de varias fuentes. La información contenida en el presente documento puede haber sido recogida también de terceros. Se considera que todas estas fuentes son fiables, aunque la exactitud, integridad o actualización de esta información no está garantizada, ni implícita ni explícitamente, y está sujeta a cambios sin previo aviso. Las opiniones incluidas en este documento no pueden considerarse irrefutables y pueden diferir o ser, de cualquier manera, incoherentes o contrarias a las opiniones expresadas, ya sea verbalmente o por escrito, consejos o decisiones de inversión adoptadas por otras áreas de SAM. El presente informe no ha sido preparado y no debe ser considerado en función de ningún objetivo de inversión. Este documento ha sido realizado con fines exclusivamente informativos, por lo que no constituye una recomendación, asesoramiento personalizado de inversiones, oferta o requerimiento de suscripción o venta de participaciones de cualquier activo o producto de inversión (en adelante “Activos Financieros”), y no debe ser considerado como base única para evaluar o valorar los Activos Financieros. Asimismo, la distribución de este documento a un tercero no constituye una oferta o asesoramiento de inversiones. SAM no garantiza los pronósticos u opiniones expresados en este informe sobre los mercados o los Activos Financieros, incluyendo en relación con su rendimiento actual y futuro. Cualquier referencia a rentabilidades pasadas o presentes no deberá interpretarse como una indicación de los resultados futuros de los mencionados mercados o Activos Financieros. Los Activos Financieros descritos en este informe pueden no ser aptos para su distribución o venta en determinadas jurisdicciones o para ciertas categorías o tipos de inversores. Salvo en los casos en los que así se indique de forma expresa en los documentos legales de un determinado Activos Financieros, éstos no son, y no serán, asegurados ni garantizados por ninguna entidad gubernamental, incluyendo el Federal Deposit Insurance Corporation. No representan una obligación de SAM ni están garantizados por dicha entidad y pueden estar sujetos a riesgos de inversión. Entre los riesgos cabe mencionar, a título enunciativo y no limitativo, riesgos de mercado y de tipos de cambio, de crédito, de emisor y contrapartida, de liquidez y de posibles pérdidas en la inversión principal. Se recomienda a los inversores consultar con sus asesores financieros, legales y fiscales, así como con cualquier otro asesor que consideren necesario a efectos de determinar si los Activos Financieros son apropiados en base a sus circunstancias personales y situación financiera. Santander y sus respectivos consejeros, representantes, abogados, empleados o agentes no asumen ningún tipo de responsabilidad por cualquier pérdida o daño relacionado o que pueda surgir del uso de todo o de parte de este informe. Rentabilidades pasadas no son indicadores de rentabilidades futuras. La rentabilidad puede variar debido a fluctuaciones del tipo de cambio. Cualquier referencia a aspectos fiscales debe ser entendido bajo las circunstancias personales del inversor y está sujeta a variaciones. Los costes derivados de la compra, tenencia o venta de los Activos Financieros pueden reducir su rentabilidad y no se reflejan en este informe. Este informe no puede ser reproducido entera o parcialmente, distribuido, publicado o entregado, bajo ninguna circunstancia, a ninguna persona, ni se debe emitir información u opiniones sobre este informe sin que sea previamente autorizado por escrito, caso por caso, por SAM. Cualquier material de terceros (incluidos logotipos y marcas comerciales) ya sea literal (artículos /estudios / informes / etc. o extractos de los mismos) o artístico (fotos / gráficos / dibujos / etc.) incluido en este informe / publicación está registrado a nombre de sus respectivos propietarios y sólo se reproducen de acuerdo con prácticas leales en materia industrial o comercial.